-1280x720.png)

この記事では、実際に任意整理(にんいせいり)を利用するにあたって流れを解説します。

.png)

.png)

任意整理を決意した場合の下準備~契約までの流れ、私が実際に利用した経験に基づく「こういった準備をしておけばよかったな」といった部分も含めて解説していきますので、しっかり読み込んでいただければと思います。

※「下準備とかいいからすぐにでも任意整理を利用したい!」という方向けに下記の記事をご用意させていただきましたので、ぜひご活用ください。

1章:任意整理前の下準備

「段取り8割」という言葉があるように、任意整理についても同様のことが言えます。

任意整理を行うにあたって、

- 弁護士事務所の選定

- 必要書類(情報)準備

- 時間の確保

- 返済環境の整備

- 個人の要望

円滑な手続き、任意整理後の返済をスムーズに行うために“最低限”必要な項目になります。

1-1.弁護士法人ユア・エースに依頼する

任意整理を利用するにあたって弁護士事務所に依頼するわけですが、数ある中でも「弁護士法人ユア・エース(旧:天音総合法律事務所)」をオススメします。

弁護士法人ユア・エース(旧:天音総合法律事務所)をオススメする理由としては、

- 任意整理の実績豊富な弁護士事務所なので安心して任せられる

- 全国47都道府県に対応

- 依頼者の気持ちを優先してくれる(家族に内緒で、、といった要望にも応えてくれる)

- 料金体系が明確なので「後から追加で○万円、、」といった心配がない

- 電子契約がメインなので面倒な手続きや書類のやり取り、時間的拘束もない

- 返済先を1つにまとめることができる「代行弁済」に対応

といったことが挙げられます。

特に借金を家族に内緒にしている方にとっては「家族にバレないことが“絶対条件”」になるため、依頼者の気持ちを汲んでくれる弁護士事務所は本当に有難いです。

1-2.準備する書類は“2つ”

任意整理は弁護士が代理人となり債権者(お金を貸す人)と交渉するため、債務者(お金を借りた人)があれこれ書類を準備したり手続きする必要がなく、準備する書類も「身分証明書」と「負債の明細が分かるもの」の2種類しかありません。

準備する書類に関しては以上ですが、任意整理では弁護士事務所との「ヒアリング」が必須となっております。

ヒアリング項目としては、

- お借入れ状況(借入先や時期、金額など)

- 毎月の返済額(複数の場合は各社ごと)

- 勤務先(業種)や年収(毎月の手取りなども)、給与の内訳

- 貯蓄の有無

- 毎月どれくらいの返済が可能か

- 希望の返済日

- 家族(身内)の協力は可能か

- 今後のやり取り手段

- 返済の方法

特に難しいことはなく、現在の借り入れ状況や個人情報の共有という位置づけになります。

このヒアリングで“絶対に”NGなのは『虚偽の情報を伝えること』です。

ヒアリングは任意整理の中で“最も重要”と言っても過言ではありませんので、繰り返しにはなりますが「虚偽の情報を伝えるのは絶対NG」でお願いします。

メールアドレスも1つ準備しておこう

任意整理の契約時、任意整理後の弁護士事務所とのやり取りは原則“メール”となります。メールアドレスは基本何でもいいですが、弁護士事務所からのメールはどれも重要な内容ばかりですので「必ず確認するメールアドレス」を使用するようにしましょう。

1-3.1人になれる時間を作る

任意整理を弁護士事務所に委任(依頼)するにあたって、

- 借金減額診断へ申し込み

- 弁護士事務所とヒアリング

- 委任契約に関する説明を受ける

- 委任契約(電子契約になるので当日完結)

という順序に沿って進行していきます。

とはいっても上記の4項目をスマホ1つで完結させるため、相応の“拘束時間”を要します。

私自身、何の準備も段取りもなく申し込んで4時間程度でしたので最低でも“3時間程度”は確保したいところです。

18時以降は弁護士事務所が対応できないので注意

時間を確保するといっても何時でもいいわけではありません。

当然ながら「弁護士事務所が営業している時間帯」でヒアリング&契約をする必要があるので、9:00~18:00の時間帯に絞る必要があります。

事前の申し出があれば時間外でも対応してくれることがある

家庭や会社の都合上どうしても営業時間内での確保が厳しい場合は「事前に要望を伝えること」で時間外での対応も可能です。ただ時間外とはいってもあまりにもかけ離れた時間帯(深夜・早朝など)は対応できないため、常識の範囲内でお願いしてみましょう。

1-4.家族(第三者)にバレない収入源の確保

この記事を読んでいらっしゃる方は「家族にバレずに完済を目指す方」だと思いますので、自分の収入を夫婦共通の財産として管理している方は“自分だけの収入の確保”が必須になります。

任意整理はあくまで“減額”なので返済を続けていくことには変わりありません。

家族へ内緒を貫くのであれば家庭に入れるお金とは別の収入源が急務と言えるでしょう。

1-5.自分なりの返済計画を作成し弁護士事務所に要望する

任意整理をしたものの返済が滞り、且つ家族にバレるようなことになってしまっては本末転倒です。

そこで重要になってくるのが「弁護士事務所へのヒアリング」です。

- 毎月いくらで返済が可能なのか

- 返済日は何日が可能か

- 弁護士事務所とのやり取りを今後どのようにしていくか(メール?郵送?電話?)

- 家族に内緒なのか

- (家族に内緒の場合)連絡可能な時間帯

- 任意整理から外す対象の選定

etc…

「どうしたら家族にバレないように返済できるか」という部分を念頭に“自分なりの返済計画”をしっかりと伝えるようにしましょう。

要望通りに返済できるとは限らない

任意整理は原則3~5年で完済を目指していくことになりますが、その期間からあまりにもかけ離れた返済額の設定はできません。

例えば、200万円の返済総額で3~5年で完済するとなるとおおよそ「5万円前後/月」になりますが、お金がない・楽をしたいからと「1万円/月」でというのは返済計画として成立しない、ということになります。

2章:任意整理に申し込む(委任契約する)

次に、弁護士事務所に任意整理を依頼する流れについて解説します。

大まかな流れとしては、

- 借金減額診断に申し込む

- 弁護士事務所とヒアリング

- 委任契約

「1章:任意整理の下準備」が完了していれば2~3時間程度で完了しますので、漏れなく準備ができたら臨むようにしましょう。

2-1.借金減額診断に申し込む

まずは「借金減額診断」に申し込み、アンケートに沿って回答することで、

- あなたの借り入れ状況で返済総額の減額ができる可能性があるかどうか

- どれくらい返済総額を減額できるのか

といったことが分かります。

ここで入力した情報をもとに弁護士事務所と手続きすることになりますので、“正確に”回答するようにしましょう。

繰り返しにはなりますが、減額診断をしたからといって必ず手続きしなければいけない、ということは“全く”ございません。

「任意整理のことはあくまで選択肢の一つとして持っておきたい」「ギリギリまでどうするか悩んでる」という方は、ヒアリングまでして一旦保留にする、といった使い方をしても良いと思います。

兎にも角にもまずは“気軽に”借金減額診断に申し込んでみましょう。

2-2.弁護士事務所とのヒアリング

減額診断で登録したメールアドレス宛に「ヒアリングに関するご案内」の通知が届きます。

そこで指定した日時にて弁護士事務所とヒアリングを行うことになるのですが、

- お借入れ状況(借入先や時期、金額など)

- 毎月の返済額(複数の場合は各社ごと)

- 勤務先(業種)や年収(毎月の手取りなども)、給与の内訳

- 貯蓄の有無

- 毎月どれくらいの返済が可能か

- 希望の返済日

- 家族(身内)の協力は可能か

- 今後のやり取り手段

- 返済の方法

この辺の情報は“最低限”必要になりますので事前に準備をしておくことをオススメします。

最低2時間は1人になれる時間帯を確保する

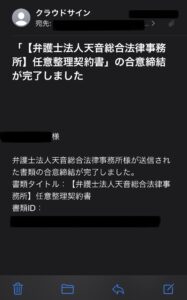

2-3.任意整理の委任契約

ヒアリングが完了し任意整理の覚悟が決まったら、いよいよ弁護士事務所と委任契約を結びます。

契約の方法は、原則「電子契約」となります。

引用元:クラウドサイン公式HP

「クラウドサイン」というサービスで、契約書を書面ではなく“電子上で”完結する特性上、

- 印鑑レスなのでスマホ1つあればどこでも契約が締結できる

- 紙で保管する必要がないので管理が容易

- 家族(第三者)にもバレづらくなりセキュリティ向上にも繋がる

特に家族に内緒で任意整理をしたい方にとって多くのメリットが存在するサービスです。

書面での契約も可能ですが、電子契約とは逆で、

- 郵送でのやり取りになるので必然的に時間がかかる

- 郵便物を家族に見られバレる可能性がある

- 書面として管理する必要があるため保管が困難になる

結論、家族に内緒で任意整理を行う場合は『電子契約一択』となります。

スマホ1つで簡単契約

準備さえしっかりできていれば委任契約はあっという間に完了します。

が、逆に言えば準備を怠ると余計な時間がかかるだけでなく、家族に内緒で任意整理を選択したのに結局バレてしまう、といったことにもなりかねないので、

『段取り8割、実行2割』

この言葉を肝に銘じていただければと思います。

流れに沿って進めていき、このメールが届きましたら無事に弁護士法人ユア・エース(旧:天音総合法律事務所)との委任契約が完了したことになります。

お疲れさまでした。

代行弁済サービスの活用で債権者との関わりを完全シャットダウン

代行弁済(だいこうべんさい)とは、各債権者への返済窓口を弁護士事務所に一本化できるサービスになります。弁護士事務所に返済窓口を指定することで各債権者へ代わりに返済してくれるので精神的緩和にも繋がります。(1社あたり約1,000円/月の手数料が発生します)

返済窓口が複数あり、それが精神的苦痛となってる方はご利用を検討してみてください。

3章:委任契約後の流れ

次に任意整理の委任契約後の流れを解説します。

任意整理の契約後、債権者(お金を貸す人)との交渉が始まるわけですが、

- 受任通知の送付

- 取引履歴の開示請求

- 引き直し計算

- 和解交渉

- 合意(減額が確定し返済がスタート)

大まかに上記の流れで進んでいきます。

任意整理契約後は債権者からの取り立ての“一切”が停止する

委任契約後、代理人は受任通知(じゅにんつうち)を呼ばれるものを各債権者に通知することで、“即座に”取り立ての連絡や促督状の一切が停止します。

交渉の期間(委任契約~合意まで)も返済を続ける必要がある

一般的に代理人と債権者との交渉が合意に至るまでの期間(4~6ヶ月程度)は返済を続ける必要がありません。

弁護士事務所に代理人を“お願い(依頼)”してる以上「依頼料」が発生します。

※弁護士法人ユア・エース(旧:天音総合法律事務所)の料金設定は下記の通りです。

| 着手金(依頼料) | 約55,000円~/1社(税込) |

|---|---|

| 報酬金 | 約11,000円~(税込) |

個人の借り入れ状況や金額によっても違いはありますが、私の場合は借り入れ先が4社で約200万円の借り入れ総額で依頼料は約40万円となりました。

依頼料を合意までの期間(もしくは合意後の返済額に加算)を活用し分割で支払っていくことになりますので、一括で支払うという金銭的な負担もなく任意整理を始めることが可能となるわけです。

交渉・手続きの全てを弁護士事務所に丸投げし返済だけに集中できる

委任契約後は「受任通知の送付」に始まり、「取引履歴の開示請求」「引き直し計算」「和解交渉」等々、、、合意に至るまでの手続きや準備がありますが、“全て”弁護士事務所にお任せして大丈夫です。

督促状や取り立ても無くなり、減額交渉に関する準備や手続きの必要もない、、、

あとは『遅れないように決められた返済額・期日を守る』だけです。

代理人(弁護士)と債権者との間で合意が成されれば「最終的な返済額・期間」が確定し、その返済計画のもと完済を目指していくことになります。

利息で先の見えない借金地獄の日々が終わり、これからは返済計画通りに返済を続ければ“必ず”完済しますので遅れることなく返済を続けていきましょう。

2ヶ月連続で滞納すると一括請求のリスク大

滞納期間が2ヶ月続くと「一括請求(借金全額を一括で支払うこと)」となるケースが大半です。任意整理後は特に厳しくなりますので、より一層気を引き締めて返済期日を守るようにしてください。

返済が遅れそうな場合は事前に相談しよう

返済期日に遅れないことが第一ですが、何らかの事情で返済が遅れてしまう(返済額に満たない)という場合は「返済期日の10日前」までには弁護士事務所に申し出るようにしましょう。その月だけ期日を遅らせたり不足分は翌月に繰越したりと様々な提案をしてくれますので1人で悩まず相談してください。

まとめ|まずは無料診断で借金減額できるかを知ろう!

任意整理の前準備~契約後の流れについて解説しました。

まとめますと、

【任意整理前にやること】

- 弁護士事務所の選定(実績豊富な弁護士法人ユア・エースがオススメ!)

- 必要書類とヒアリング内容の準備

- 1人になれる場所・時間の確保

- 返済期日(金額)を守れるだけの収入源の確保

【委任(代理人)契約時】

- 減額診断でいくら減額できるのかを確認した上で契約の有無を判断する

- 電子契約なのでスマホ1つあればどこでも契約できる

- 弁護士事務所とのヒアリング&契約は営業時間内で(原則18:00まで)

【委任(代理人)契約後】

- 債権者からの督促状や取り立ての一切がなくなる

- 代行弁済サービスで返済窓口を弁護士事務所一本にできる

- 滞納期間が2ヶ月続くと一括請求のリスクが高まる

- 返済期日に遅れる場合は必ず事前に相談する

私自身、借金地獄に陥って利息すら返せない状態になり最悪の結末(離婚)が頭をよぎりましたが、任意整理で本当に救われました。

必ずしも全員の救いとなるわけではありませんが、未来を変える“第一歩”として借金減額診断だけでもやってみることをオススメします。

1人で悩むのは今日限りにしましょう。

家族に内緒で借金完済できる“唯一”の方法、それは任意整理(にんいせいり)です。

愛する家族だからこそ言えない借金の悩み、それに畳みかけるかのように迫る返済の期日、山積みの督促状、取り立ての着信履歴の数々。。

現実逃避をしたくなる気持ち、よーく分かります。

なぜなら筆者である私自身がまさにこの状況だったからこそ、です。

私がオススメする弁護士法人ユア・エース(旧:天音総合法律事務所)は、無料・匿名で利用できる借金減額診断ツールがありますので、まずは減額できる可能性があるのかどうかを確認してみましょう。

\3つの質問に答えるだけ/

-640x360.jpg)

-640x360.jpg)

-640x360.jpg)

-320x180.png)

-150x150.png)